07.02

2021

粤港澳大湾区产业结构的对比分析(下)

湾区研究

分享到

摘 要

研究粤港澳大湾区的产业优势补机制,对于寻求粤港澳大湾区区域内产业升级的驱动力而言,具有至关重要的积极意义。首先根据测算的产业结构相似指数,对粤港澳大湾区内部产业升级进行理论逻辑分析,其次通过对比粤港澳地区三次产业结构和主导产业的结构,提出粤港澳大湾区利用产业优势互补作为区域内部的产业升级驱动力, 最后,利用动态集聚指数的实证分析,具体研究了2009—2019年,交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业、金融业、房地产业在粤港澳大湾区的集聚及其动态变化情况。从实证结果看,尽管各城市和地区的产业集聚情况都经历了较为显著的变化, 但从产业结构相似度的角度看,这些城市和地区之间仍然存在着优势互补的空间,通过产业转移和产业集聚,可以进一步实现区域内产业结构优化和升级的目标。

五、粤港澳大湾区产业升级驱动力的实证分析

根据前述分析,由于广东、香港和澳门三地的资源禀赋差异,其产业发展路径、产业结构现状都有着各自的特点,依据产业梯度理论,这种区域间相似的发展路径和非均衡的发展格局,使得产业通过在临近区域内的动态转移形成产业互补效应和产业集聚效应,为后发地区提供产业升级的动力。由于粤港澳大湾区内三地产业优势差异较大,因此,本文的实证分析侧重于对2009—2019年间粤港澳大湾区内服务业产业动态集聚指数进行测算,主要包括交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业、金融业、房地产业等行业在粤港澳大湾区的集聚及其动态变化情况。

(一)指标与数据选取

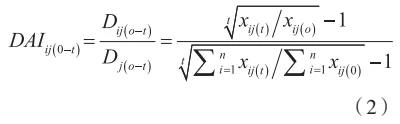

现有文献研究产业变迁与动态转移路径通常选择的指标包括区位熵、基尼系数、静态集聚指数、动态集聚指数、产业梯度系数等方法(冯根福等,2010;靳卫东等,2016;王金杰等,2018),结合各指标的特性和适用性,本文主要选择式(2) 的动态集聚指数DAIij(0-t)来衡量粤港澳大湾区的产业转移趋势。

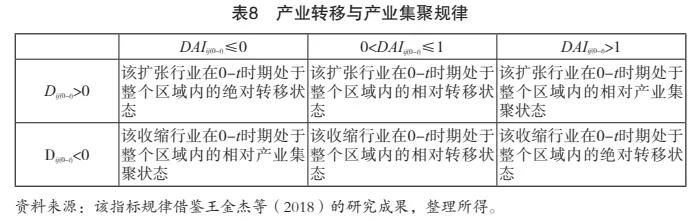

其中,Dij(0-t)表示i地区j行业在0-t时期内的增加值增速,Dj(0-t)表示粤港澳大湾区内j行业在0-t时期内的增加值平均增速,xij表示i地区j行业的增加值,若Dij(0-t)>0表示i地区j行业在0-t时期内的产值规模是扩大的,属于扩张性行业;反之则属于收缩性行业。结合Dij(0-t)和DAIij(0-t)看,呈现出如表8所示的规律:

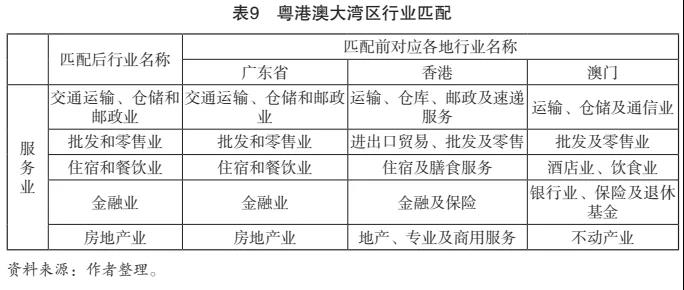

由于2008年金融危机之后,国内经济加速转型,同时根据数据的可得性,实证分析的数据时间跨度为2008—2019年,由于自2000年以来,香港和澳门的服务业增加值占比已经持续每年超过80%,因此本文在分析产业转移时主要考察香港和澳门的服务业对其他城市的转移。分行业增加值数据主要来源于《广东省统计年鉴》、广东省各地级市统计年鉴、香港特别行政区政府统计处和澳门特别行政区统计暨普查局。由于粤港澳大湾区涉及香港和澳门的行业分类标准与广东地区的差异,因此需要对行业进行匹配,广东省内部的制造业转移主要选取如表9所示的行业。

(二)实证结果与分析

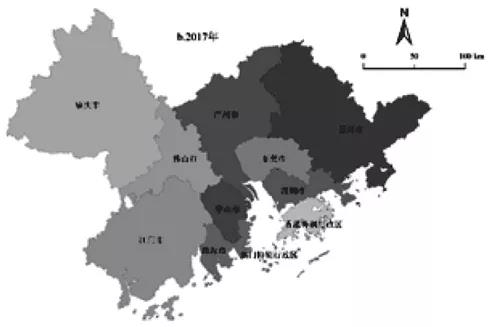

首先,对粤港澳大湾区11个城市及地区的服务业整体动态集聚指数进行测算, 并用ArcGIS软件绘制如图4的2009年、2019年粤港澳大湾区服务业区域演变图。

从图4的动态集聚指数绝对水平看, 2009年和2019年,惠州市的服务业集聚指数均处于最高水平,而肇庆市则处在最低水平,从相对水平看,2009年到2019年,佛山市、东莞市和香港特别行政区的服务业集聚水平有所下降,而深圳市、珠海市和澳门特别行政区的服务业集聚水平显著提升,其余的广州市、中山市和江门市服务业集聚的相对水平没有发生明显变化。

图4 2009年、2019年粤港澳大湾区服务业动态集聚指数

资料来源:作者测算后绘制。

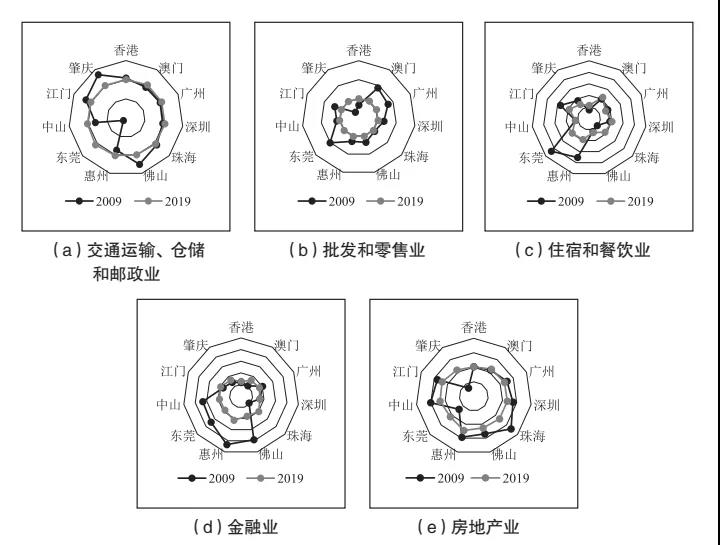

进一步地,对表9所示的分行业数据进行测算,得到如图5所示的2009年、2019年粤港澳地区分行业动态集聚指数演变图。

图5 2009年、2019年粤港澳地区分行业动态集聚指数演变图

资料来源:作者测算后绘制。

从图5的整体趋势不难发现,交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业、金融业、房地产业在2009年的产业动态集聚指数的差异较大,不同地区之间的产业结构差异性较为显著,但到了2019年产业结构则趋于平衡,各地产业动态集聚指数的差异不断缩小。具体而言:

从交通运输、仓储和邮政业看,2009 年至2019年,香港特别行政区、珠海市、江门市、佛山市和肇庆市的交通运输、仓储和邮政业的产业集聚程度不断降低,而澳门特别行政区、广州市、深圳市、惠州市、东莞市和中山市该行业的产业集聚程度显著提升。

从批发和零售业看, 2009年至2019年,批发和零售业的区域集聚水平的差距不断缩小,但相对集中程度并没有发生显著变化,澳门特别行政区和广州市仍然是产业集聚指数最高的城市,且香港特别行政区和肇庆市该行业的集聚程度得到显著提升。

从住宿和餐饮业看, 2009年至2019年,惠州市、东莞市、江门市和肇庆市的产业集聚程度有所下降,香港特别行政区和珠海市的产业集聚程度显著提升,而澳门特别行政区、佛山市、中山市、广州市和深圳市的产业动态集聚指数的变化则较小。

从金融业看,2009年至2019年,澳门特别行政区、深圳市、江门市和肇庆市的产业动态集聚程度显著提升,中山市、佛山市、东莞市和惠州市的产业动态集聚程度则显著下降,香港特别行政区和广州市的金融业集聚程度则没有显著变化。

从房地产业看,2009年至2019年, 深圳市、珠海市、惠州市、佛山市、中山市和江门市的产业集聚程度有所下降,肇庆市和东莞市的房地产业集聚程度有所提升, 而香港特别行政区、澳门特别行政区、广州市的产业集聚程度则变化幅度不明显。

六、结论与政策建议

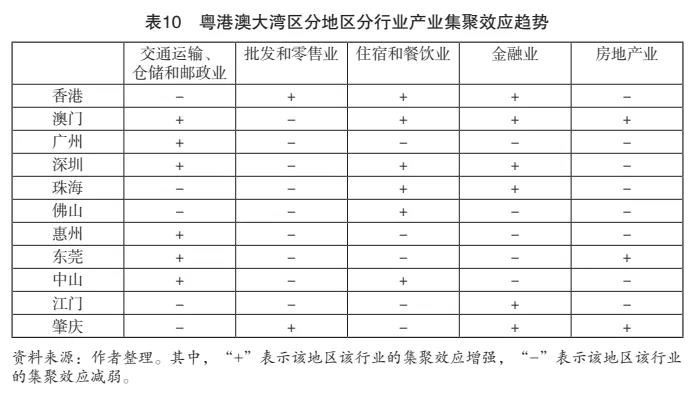

本文首先通过对广东、香港和澳门地区三次产业、主导产业的对比分析,形成了三地的产业结构特征的基本框架,并通过粤港澳大湾区产业结构相似度指数的测算,提出粤港澳大湾区利用产业优势互补作为区域内部的产业升级驱动力,最后,利用动态集聚指数的实证分析,研究了2009— 2019年间交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业,金融业,房地产业在粤港澳大湾区的集聚及其动态变化情况,发现各城市和地区的产业集聚情况都经历了较为显著的变化(表10)。

2009—2019年间,交通运输、仓储和邮政业在香港特别行政区、珠海市、佛山市、江门市和肇庆市的集聚程度显著下降,而在澳门特别行政区、广州市、深圳市、惠州市、东莞市和中山市的集聚程度则显著提高;批发和零售业在整个区域内的产业集聚程度均有所下降,仅在香港特别行政区和肇庆市有所提升;住宿和餐饮业在广州市、惠州市、东莞市、江门市和肇庆市的产业集聚程度均有所下降,在其他地区的集聚程度显著提升;金融业在香港特别行政区、澳门特别行政区、深圳市、珠海市、江门市和肇庆市的集聚程度有所提升,在其他地区则呈现出下降趋势;房地产业仅在澳门特别行政区、东莞市和肇庆市的集聚程度呈现显著提升,在其他地区则表现为集聚程度的下降。

尽管随着粤港澳大湾区经济一体化的不断发展,各地产业动态集聚指数的差异不断缩小,但从产业结构相似度的角度看, 这些城市和地区之间仍然存在着优势互补的空间,通过产业转移和产业集聚,可以进一步实现区域内产业结构优化和升级的目标。据此,本文提出以产业转移和产业集聚为驱动力的产业升级政策。具体而言,可以从承接产业和人才引进两个方面着手,作为粤港澳大湾区实现整体产业升级的驱动力。

一、破除行政壁垒,促进要素的跨区自由流动。

解决“行政区经济”需要体制改革的长期努力(刘志彪,2019),而面对粤港澳大湾区“一国两制”下的“三个独立关税区”,更加迫切需要通过建立以“广州、深圳、香港、澳门”为核心的“四轮驱动”型中心城市,以大湾区其他城市为协同创新城市群的战略布局,搭建分层次的各级、各地部门之间的联络沟通和政策协调平台,消除体制机制改革中的障碍。

二、承接产业转移,以比较优势推进产业升级。

粤港澳地区的产业相似度仍然相对较低,产业转移和产业互补的空间依旧较大。尤其是粤港澳大湾区区域内相对发展较慢的江门、肇庆等城市,可以通过承接区域内较发达地区的产业转移奠定产业发展的基础,同时通过引进创投企业,与地方政府联合设立产业发展资金,建立多渠道科技金融服务体制,优先发展地方优势产业。

三、利用柔性引才,突破传统政策布局人才链。

粤港澳大湾区应该利用发展战略的开放优势,通过不拘一格的任人唯贤, 在区域内实施“借用”人才的柔性人才政策,保留其原有户籍、档案、人事关系等, 并且享受当地人才引进的相关补贴、配套教育医疗设施等,为人才在区域内的自由流动提供便利,将不可贸易的人才服务通过突破传统政策的封锁变为可贸易的智力服务。

注:

《城市观察》杂志2021年第二期刊发文章《粤港澳大湾区产业结构的对比分析》,作者查婷俊,广东外语外贸大学国际战略研究院专职研究员、讲师,经济学博士,研究方向为全球化与中国产业发展。

本文是广东省教育科学“十三五”规划2019年度高校哲学社会科学专项研究项目“粤港澳大湾区的产业转移与区域一体化研究”(2019GXJK091)、国家社科基金后期资助项目“资本形成、资本配置与产业结构调整研究”(20FGLB002)成果。