05.26

2021

粤港澳大湾区产业结构的对比分析(上)

湾区研究

分享到

摘 要

研究粤港澳大湾区的产业优势互补机制,对于寻求粤港澳大湾区区域内产业升级的驱动力而言,具有至关重要的积极意义。首先根据测算的产业结构相似指数,对粤港澳大湾区内部产业升级进行理论逻辑分析,其次通过对比粤港澳地区三次产业结构和主导产业的结构,提出粤港澳大湾区利用产业优势互补作为区域内部的产业升级驱动力, 最后,利用动态集聚指数的实证分析,具体研究了2009—2019年,交通运输、仓储和邮政业、批发和零售业、住宿和餐饮业、金融业、房地产业在粤港澳大湾区的集聚及其动态变化情况。从实证结果看,尽管各城市和地区的产业集聚情况都经历了较为显著的变化, 但从产业结构相似度的角度看,这些城市和地区之间仍然存在着优势互补的空间,通过产业转移和产业集聚,可以进一步实现区域内产业结构优化和升级的目标。

一、引言

20世纪末期“湾区经济”概念诞生,如今,湾区已成为推动技术创新、带动全球经济发展的增长极。数据显示,2017年纽约湾区、旧金山湾区和东京湾区分别以本国0.4%、0.3%、9.7%的国土面积,吸引了全国7.3%、2.7%、34.8%的人口,创造了占本国GDP比重10.1%、4.5%和40.5%的经济总量。而从三大湾区的实践经验来看,港口、科技、人口、政策、资本等因素的协调是影响湾区发展的重要因素(Volberding, 2011;Alex,2013),具体而言,基础设施一体化、要素流动自由化、产业分工协同化、营商环境包容化是其获得巨大成功的基本要素(申明浩和杨永聪,2017)。

自2003年的《内地与香港关于建立更紧密经贸关系的安排》(CEPA),到2017 年粤港澳大湾区首次被写入政府工作报告,再到2019年2月18日《粤港澳大湾区发展规划纲要》的颁布,粤港澳大湾区正逐步成为新的国际一流湾区和世界级城市群。截至2017年,粤港澳三地以全国0.6%的国土面积,吸引了全国5%的人口,创造了占全国GDP12%的经济总量,已经基本形成世界级湾区的发展雏形(张昱等,2018)。

粤港澳大湾区的经济发展总量势头喜人,但由于全球分工体系正发生着巨大的变化,国际产业转移与产业分布的新格局正不断形成,粤港澳大湾区也经历着由最初的轻型外向为主要特征的产业结构,向适度重型化和高级化产业体系转变的过程。

具体而言,一方面,随着近年来中国经济发展的外部环境和自身特征的显著变化, 国际金融危机引发全球经济发展模式、供需关系和治理结构的调整,世界经济正在发生变革。金融危机后,许多发达国家提出了“再工业化”战略,开始重新认识制造业。在第三次工业革命的影响之下,直接从事生产制造人数逐渐减少,现代知识型员工将在一定程度上替代传统劳动力,弱化中国的要素成本优势(黄群慧,2013);另一方面,中国经济发展的比较优势也在发生阶段性变化,综合成本上升已经成为趋势。在综合成本上涨的背景下,“技术创新是抵抗成本上升的唯一方法”(中国经济增长与宏观稳定课题组,2008)。综合成本上涨迫使中国经济在进一步发展的过程中,必须从要素驱动向效率驱动和创新驱动转变, 产业升级于是成为中国经济发展方式转型的题中应有之义。

与此同时,粤港澳大湾区作为中国经济最富有活力的地区之一,是中国科技资源的主要集中地,更是中国对外开放与国际经济技术交流的前沿阵地,其产业发展更加需要通过寻求新的产业升级驱动力来应对国内外经济格局的不断变化。

改革开放40多年来,依靠大量引进外资及其带来的技术外溢效应,粤港澳地区迅速建立起以大规模代工生产为主要特征的经济发展模式,驱动了经济的高速增长,成为全国开放经济发展的先行示范区。但在经济高速发展的过程中,也存在经济发展方式粗放、面对全球化新局面原有的外向型经济发展模式难以持续、产品附加值低导致企业难以有效应对“成本冲击”、代工企业长期被锁定在“价值链低端”等问题。由于粤港澳大湾区一方面外向型程度比较高,对“全球性”因素的反应比较敏感,另一方面,作为走在经济开放和发展最前沿的粤港澳大湾区,其产业升级在全国具有先导性和示范性,因此,积极寻求产业转型升级的驱动力,平稳度过全球经济不确定性显著提升的经济低迷期,就显得格外重要。

二、文献综述

现有的关于粤港澳大湾区的产业升级研究主要可以分为两大类,一类聚焦于研究粤港澳大湾区中某一地区的产业升级问题(廖春,2000;徐向龙,2009;张光南和陈广汉,2009;陈章喜,2012;王业雯, 2016;扶涛,2016;陈少兵,2017;钟韵和贺莎,2017);另一类则主要聚焦于依靠珠三角地区与广东省其他地区的区域协调发展,促进地区产业升级的问题研究(蔡赤萌,2017;陈广汉和谭颖,2018;陈秀英和刘胜,2018;陈燕和林仲豪,2018;姬超, 2019)。

对香港产业发展的研究表明,香港近年来的产业发展存在着产业转移没有伴随着产业升级、实体产业严重空心化、科技创新能力下降等问题(陈少兵,2017),而产业结构的转变,又导致了香港行业间和行业内的收入差距都在不断扩大,制约了香港的可持续发展(关红玲,2014),事实上,虽然香港与内地产业的技术差距制约了两地的融合发展,但同时这也为产业转移与升级的协同推进提供了有效路径。对澳门产业发展的研究表明,博彩业一业独大的情况带来了产业发育不全、成长层次偏低、保护政策与市场机制并存、自由竞争与垄断经营同在的问题,澳门土地资源和人力资源的匮乏又严重制约了澳门经济的可持续发展(袁持平和梁雯, 2013),自澳门回归之后,以旅游服务为主的服务贸易出口推动了澳门经济发展(孙茂辉,2005),通过在博彩业基础上发展相关产业,延伸产业链,扩大产业集群效应(关红玲,2015),产业适度多元化的发展可以进一步促进澳门产业结构升级(陈恩和黄桂良,2012)。

从产业基础来看,广东制造业在全国领先,服务业在港澳带动下也已经具有一定规模,湾区建立后生产要素在三地自由流动更有利于整合三者经济,但也存在着诸如区域内中心城市分工不够明确,基础设施重复、产业结构雷同、要素流动不畅等问题。产业发展策略上,粤港澳大湾区应将模式升级从“前店后厂”走向“统一市场”、加强“官产学”合作(毛艳华, 2009),实现要素跨境顺畅流通、区内营商规则对接、区域合作机制创新(毛艳华, 2018)。在产业选择上,要巩固全球制造业基地地位,以生产服务为中心(王宏彬, 2014),通过发挥各地区产业比较优势,在香港打造金融、科技咨询服务等现代服务业,澳门博彩业转型为观光旅游业,广东加大自贸试验区投资开放的力度(邓江年, 2016),来促进大湾区的协调发展。

目前将粤港澳大湾区作为整体进行产业发展问题研究的成果还较少,对于粤港澳三地的产业结构对比分析也缺乏系统的研究。然而,要寻求区域内产业升级的驱动力,首先必须对产业结构现状及区域内不同城市和地区之间的产业结构进行对比,为进一步以产业优势互补促进产业升级提供研究基础,因此,本文将试图通过粤港澳三地产业结构的对比分析,并进一步地,通过对产业结构相似度指数和产业动态集聚指数的测算,作为粤港澳大湾区产业互补的数据支撑,为粤港澳大湾区的产业升级寻求驱动力。

三、粤港澳大湾区内部产业升级的理论逻辑

根据党的十九大报告精神和习近平总书记关于区域发展体系建设的重要论述, 新形势下促进形成优势互补、高质量发展的区域经济布局,要按照客观经济规律调整完善区域政策体系,发挥各地区比较优势,促进各类要素合理流动和高效集聚,增强创新发展动力,加快构建高质量发展的动力系统(刘志彪,2019)。因此,粤港澳大湾区要实现区域内部产业升级首先要以产业结构差异为基础,形成空间产业互补效应,进一步地通过产业转移形成湾区产业的集聚效应。

(一)以产业结构差异,形成湾区产业互补效应

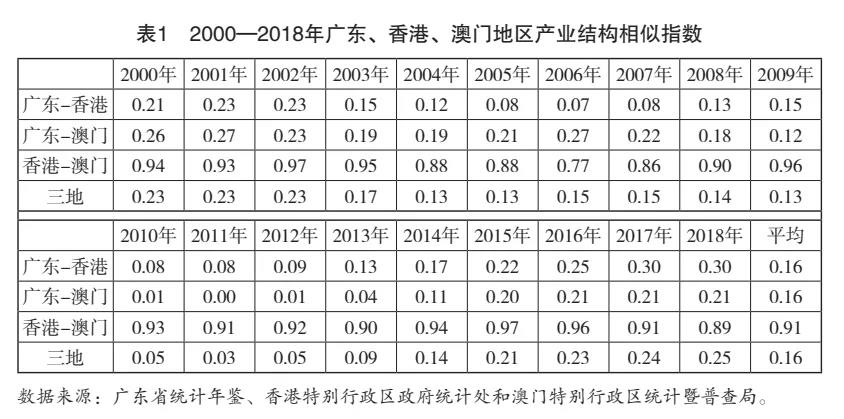

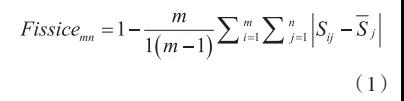

本文根据樊福卓(2013)[30]改进的测度方法,选择产业结构相似指数,利用式(1)对广东、香港和澳门三地的产业结构相似性进行测算,得到如表1所示的结果。

其中,Fissicemn为产业结构相似指数,m代表地区,n代表产业,Sij表示j产业在i地区的增加值占比,(s_j ) ̅表示不同地区j产业增加值占比的平均水平,0≤Fissicemn≤1,当 Fissicemn越接近于1时,表明地区间的产业结构越相似,当Fissicemn=1则地区间的产业完全同构,反之,当Fissicemn越接近于0时,表明地区间的产业结构差异性较大。

根据粤港澳大湾区的区域界定,选择广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市9个城市和港澳地区2018年的三次产业增加值占比数据,分析城市(地区)间产业结构相似指数(表2)。可以看出,在广东省内, 中山与东莞、中山与珠海、东莞与珠海、江门与惠州、惠州与佛山城市间的产业结构相似指数最高,相似指数均超过了0.90。从与港澳地区的产业结构相似度来看,佛山、惠州、江门这三个城市与香港和澳门的产业结构相似指数最低,广州与香港和澳门的产业结构相似指数最高,同时,香港和澳门之间的产业结构相似程度也较高, 产业结构相似指数达到了0.89。

这表明,一方面粤港澳大湾区内部不同城市和地区之间既有较为相似的产业发展路径,另一方面,不同城市和地区之间的产业结构相似度指数仍然较低,存在着产业互补的空间。这种区域内产业结构特征使得粤港澳大湾区以“广州、深圳、香港、澳门”为核心构建城市群成为可能,这些特大城市和大城市往往是知识创新的中心,也是产业升级的领头羊,为区域发展提供新动能,而城市群中其他城市一方面可以利用中心城市的辐射效应带动自身发展, 另一方面也可以为中心城市的高端产业提供相应的要素配套,形成产业优势互补,推动区域内产业结构的整体升级。

(二)以产业区域转移,形成湾区产业集聚效应

产业区域转移是指某个产业在资源供给或产品需求条件发生变化后,从某一地区或国家转移到另一地区或国家的经济过程,市场的扩张、产业结构的调整、追求经营资源的边际效益最大化以及企业成长的需要往往是产业转移的主要原因(陈建军,2002)。

根据表2的数据不难发现,一些城市和地区间较高的产业结构相似度指数说明其具有较为相似的产业结构与产业发展路径,从表1的整体趋势来看,广东、香港、澳门三地之间的产业结构相似度指数虽然仍处在较低水平,但同时又保持着较高的年均增长率,这无疑说明粤港澳三地近年来随着政策的推动和经济结构的变化, 产业结构相似度不断提升,产业转移的动力显著。

由于产业集聚绝大部分是基于要素禀赋差异的产业转移形成的(张治栋和吴迪,2019),而产业集聚作为生产、交易、协调本地化市场的一种重要组织形式,可以有效降低区域内的交易成本和不确定性,促进生产要素的共享与自由流动, 因此粤港澳大湾区内部的产业转移,有助于形成湾区产业集聚效应,而这种集聚效应将更有效地促进产业聚集区内的产业链升级,为高质量发展的区域经济布局提供新动能。

(未完待续)

注:

《城市观察》杂志2021年第二期刊发文章《粤港澳大湾区产业结构的对比分析》,作者查婷俊,广东外语外贸大学国际战略研究院专职研究员、讲师,经济学博士,研究方向为全球化与中国产业发展。

本文是广东省教育科学“十三五”规划2019年度高校哲学社会科学专项研究项目“粤港澳大湾区的产业转移与区域一体化研究”(2019GXJK091)、国家社科基金后期资助项目“资本形成、资本配置与产业结构调整研究”(20FGLB002)成果。