03.08

2022

行业研究|医药投资研究报告:全球迈入生物药时代,布局十大领域,强化领投持续复投

公司新闻

分享到

编者按

为践行“深度研究驱动投资”的投资策略,全面研究与梳理股权投资领域及赛道,越秀产业基金将从本月起定期发布行业研究分析报告,聚焦科技、医药、消费三大领域,深度解析行业现状、发展前景与投资机会,结合公司过往投资经验,重点分享生物医药、半导体与信息技术、人工智能与大数据、智能汽车与新能源、地产科技与企业服务、军工与新材料、机器人与装备制造、消费科技与品牌零售等八大赛道的趋势研判与投资策略。

本期《越秀产业基金医药投资研究报告》认为,未来十年本土医药创新将聚焦4大方向:自主可控、源头创新、技术平台驱动、差异化。全球迈入生物药时代,重点关注肿瘤、免疫疾病领域,以及存在巨大未满足需求的神经退行性疾病,大病种专科用药。越秀产业基金将重点关注产业调整和创新技术带来的增量和结构性机会,实现从早期到上市期的全产业链投资,并以十大领域为重点投资方向,优化配置策略,实现项目体系化覆盖,强化领投、持续复投。

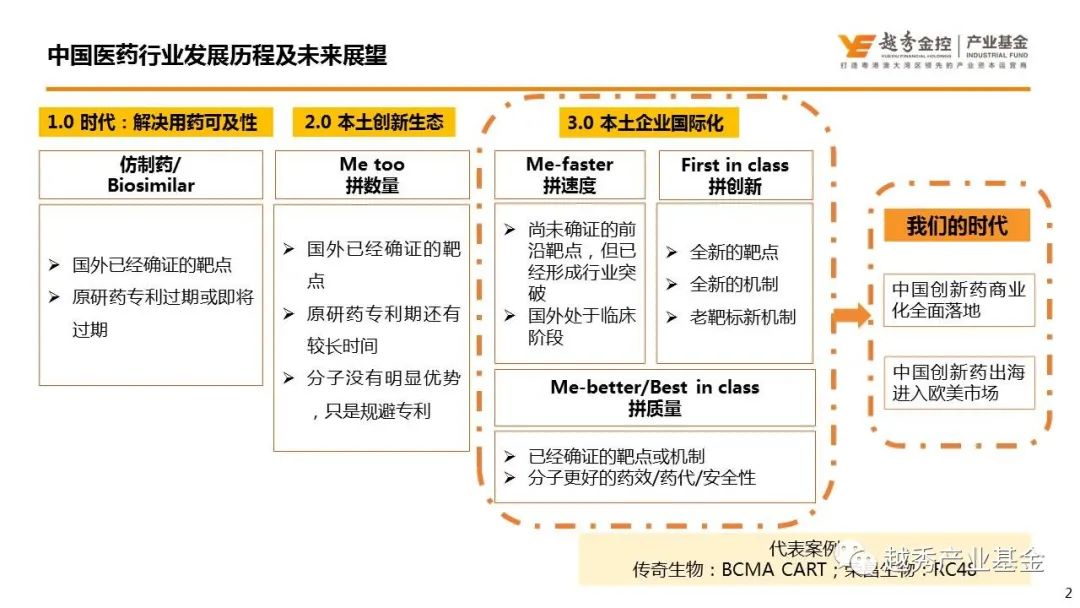

一、中国医药行业发展历程及未来展望

(一)中国创新未来10年:2.0为基础,逐步探索3.0

展望未来10年,本土企业的医药创新创业的大基调:以跟为主,以创为辅。并在此背景下逐步深化升级,创新循序渐进。

四大方向:

自主可控:产品以自研为主,以license-in为辅;国产设备逐步实现进口替代;

源头创新:未经验证的靶标比例逐步提高,FIC逐步提高;

技术平台驱动:对新技术的行业投资跟随热度逐步升级;

差异化创新:同质化逐步减少,真正的me-better、BIC比例逐步提高。

二大趋势:

中国医药创新逐步被全球认可:中国原创新药在全球同步上市数量逐步增加,达到5-10个;

中国药企进入世界主流公司:中国创新企业中可能2-3家进入全球前20大药企排行。

(二)中国创新出海的依据和趋势

中国创新产品已经具备出海的基础和质量,出海产品具有前十大产品中8个为生物大分子药,2个为小分子药物的特征。

二、医药变革带来的机遇和经验

(一)国际研发趋势:生物药比重大幅提升

全球生物药市场的整体增速大于化药,其在药物市场中的占比逐渐扩大:2019全球销售额TOP100的药品中,小分子销售额总体增速为5%,生物药则达到11%,并且TOP100品种中生物药的数量首次追平小分子药物;

全球药物市场已完全进入生物药时代:抗肿瘤领域中生物药的比例飞速提升,由2008年的25.2%提升至2018年的50.3%。

数据来源:IQVIA、国盛证券研究所

2010年,全球前15大销售品种中,6个是生物药,销售额411亿美元,占比40%;2020年,全球前15大销售品种中,9个是生物药,销售额801亿美元,占比61%。

2010年全球药品销售额TOP15

数据来源:医药魔方

2020年全球药品销售额TOP15

数据来源:医药魔方

三、投资逻辑

(一)主要关注疾病领域

重点关注肿瘤、免疫疾病领域,以及存在巨大未满足需求的神经退行性疾病,大病种专科用药(肾病、眼科等)。

肿瘤药:最热门领域,据统计,2020年全球肿瘤药物支出达1640亿美元,这一增长由创新疗法的引入、药品可及性提升以及对肿瘤早诊早治的重视度提高所驱动,预计到2025年肿瘤药物市场规模将达2690亿美元;

免疫炎症:对应的庞大患者群体,一直处于仅次于肿瘤的市场地位;经统计,全球自身免疫疾病治疗药物处于稳定增长的趋势,2018年市场规模为1099亿美元,预计到2025年将达到1522亿美元;

神经系统疾病:特别是神经退行性疾病(老年痴呆、帕金森等)及疼痛等领域存在巨大的未满足临床需求;

疫苗:2019年以来受疫情影响,新冠疫苗爆发性增长带动整个疫苗行业景气度大幅提升,其中mRNA技术成为行业明星;

糖尿病、心血管、NASH等代谢系统疾病:传统的巨大用药市场领域,随着众多大品种专利过期,创新品种的需求增强;

抗病毒药物领域: 病毒与人类长期共存,而且病毒种类仍然不断增多,为抗病毒市场提供持续增长。

数据来源:Global Oncology Trends、药智咨询

(二)洞察市场机会

重点关注产业调整和创新技术带来的增量和结构性机会,实现从早期到上市期的全产业链投资。

四、投资策略

(一)“技术驱动”与“以人为本”相结合

(二)十大领域

以生物药为主,兼顾化药小分子,同时关注合成生物学、单细胞测序等前沿生物技术。

生物药

(1)单抗:发展如日中天,向技术平台和适应症扩展;

(2)ADC(抗体偶联药物):作为化疗药与单抗技术结合的升级版;

(3)双特异性抗体:超越联合用药,蓬勃发展,展露锋芒;

(4)细胞治疗:方兴未艾,作为创新型细胞疗法随着技术进步也有产品落地。未来,这类药物还需要不断改进技术以克服目前存在的各类挑战;

(5)基因治疗:革命性的药物范式;

(6)RNA药物:下一代主流新药之一;

化学小分子

(7)PROTAC蛋白降解技术:下一代小分子技术进步浪潮;

(8)合成致死途径:新型药物颇具潜力;

生物技术

(9)合成生物学:作为“第三次生物科技革命”的重要载体,应用于生物材料、生物燃料、生物医药等多个领域;

(10)单细胞测序:广泛应用于基础科研和临床研究,对于癌症早期的诊断、追踪以及个体化治疗具有重要意义。

五、投资方法论

在认知强化与命中提升基础上,优化配置策略,构建影响力。

六、投资策略总结

(一)投资机遇

中国创新未来10年:2.0为基础,逐步探索3.0。本土企业的医药创新创业的大基调:以跟为主,以创为辅。并在此背景下逐步深化升级。

国际国内研发趋势:生物药比重大幅提升,生物药市场的整体增速大于化药,其在药物市场中的占比逐渐扩大。

在肿瘤、免疫疾病领域,以及存在巨大未满足需求的神经退行性疾病,大病种专科用药(肾病、眼科等)领域存在巨大需求。

四大方向:自主可控、源头创新、技术平台驱动和差异化创新。

四大机会:ITG、ITC、TGM、ISM。中国创新药企出海的国际化机会和本土落地的商业机会,以及技术变革带来的增量市场和存量机构化机会。

两大趋势:中国医药创新逐步被全球认可和中国药企逐渐步入世界主流公司行列。

(二)投资策略

1、抓住产业调整和创新技术带来的增量和结构性机会,实现从早期、成长期到上市期的全产业链投资。

2、构建 “技术驱动”与“以人为本”相结合的投资策略。以PTG为主要技术模式,以OSGL为主要创业者模式。

3、以十大赛道为重点投资方向,以生物药为主,兼顾化药小分子,同时关注合成生物学、单细胞测序等前沿生物技术。

4、优化配置策略,实现项目体系化覆盖,高标准多维度评估,强化领投和持续复投。

越秀产业基金生物医药投资

越秀产业基金医药投资团队以博士为主,拥有生物医药+产业+投资的复合背景,重点投资于新药研发、医疗器械、医疗服务三个细分赛道,配置于早、中、后期企业,重点关注优质人才创业项目。依托团队的专业投研实力,可以精准把握未来技术发展趋势,在更早的时期发现并挖掘项目的亮点,建立从VC到PE的全产业链投资,整合已投项目行业资源,帮助企业加快产品研发进展、拓宽企业融资渠道、提升企业内在价值,形成良好的产业协同效应。目前越秀产业基金累计投资生物医药企业超50家。明星项目案例包括圣诺医药(2257.HK)、博奥晶典、索元生物、圣兆药物、天广实、华鸿科技、迈迪顶峰、悦康药业、倍特药业、越洋医药、慕恩生物、英派药业、必贝特药业、科望医药、远想生物、序康医疗、引航生物、嘉越医药等。

特别声明

*本文内容仅供一般性参考,在任何时候均不构成对任何人的具有针对性的、指导具体投资操作的意见和建议。订阅者应当对本公众号中的信息和观点进行评估,并根据自身情况,独立做出投资决策并自行承担投资风险。

*本文为越秀产业基金版权所有。如需转载请注明出处。